在會計實務中,收款憑證、付款憑證和轉賬憑證是常見的記賬憑證類型,它們用于記錄不同的經濟業務。正確區分這些憑證對于確保賬務處理的準確性和規范性至關重要。以下將詳細介紹它們的定義、辨別方法,并舉例說明。

1. 收款憑證

定義:收款憑證是專門用于記錄企業收到現金或銀行存款等貨幣資金收入的記賬憑證。它主要涉及資產的增加。

辨別要點:

- 憑證標題通常為“收款憑證”。

- 借方科目固定為“庫存現金”或“銀行存款”,表示資金流入。

- 例如,企業銷售商品收到客戶轉賬10,000元,此時應填制收款憑證:借方記“銀行存款”,貸方記“主營業務收入”。

2. 付款憑證

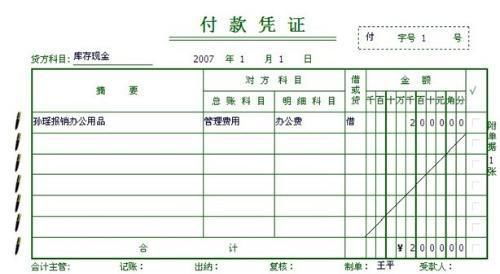

定義:付款憑證是專門用于記錄企業支付現金或銀行存款等貨幣資金支出的記賬憑證。它主要涉及資產的減少。

辨別要點:

- 憑證標題通常為“付款憑證”。

- 貸方科目固定為“庫存現金”或“銀行存款”,表示資金流出。

- 例如,企業購買辦公用品支付現金500元,此時應填制付款憑證:借方記“管理費用”,貸方記“庫存現金”。

3. 轉賬憑證

定義:轉賬憑證是用于記錄不涉及現金或銀行存款收付的經濟業務的記賬憑證,即純轉賬業務。這些業務通常涉及資產、負債或權益的內部轉移。

辨別要點:

- 憑證標題通常為“轉賬憑證”。

- 借貸方科目均不涉及“庫存現金”或“銀行存款”。

- 例如,企業計提固定資產折舊1,000元,此時應填制轉賬憑證:借方記“管理費用”,貸方記“累計折舊”。

總結與注意事項

- 關鍵區別:收款憑證和付款憑證涉及貨幣資金的收付,而轉賬憑證不涉及。在實際操作中,如果一筆業務同時涉及收付款和其他科目,通常需分開填制憑證(如收款憑證和轉賬憑證)。

- 應用實例:假設企業購買一臺縫紉機,支付銀行存款5,000元。這屬于付款業務,應填制付款憑證:借方記“固定資產”(縫紉機),貸方記“銀行存款”。如果縫紉機是通過賒購方式獲得,未立即支付現金,則需填制轉賬憑證:借方記“固定資產”,貸方記“應付賬款”。

通過以上方法,會計人員可以準確辨別和填制各類憑證,確保賬務清晰合規。在實際工作中,建議結合企業具體制度和會計準則操作,如有疑問可咨詢專業會計人員。